Uno de los aspectos sobresalientes de la Reforma Financiera que se promulgó es que la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), obtiene mayores facultades de supervisión y sanción para la protección y defensa de los usuarios de servicios financieros.

Uno de los aspectos sobresalientes de la Reforma Financiera que se promulgó es que la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), obtiene mayores facultades de supervisión y sanción para la protección y defensa de los usuarios de servicios financieros.

Con la Reforma Financiera se llegando a un total de 129 facultades, por lo que a partir de la entrada en vigor de la nueva normatividad, serán sujetas de supervisión un total de 4 mil 314 instituciones.

Además, se supervisarán 21 sectores de acuerdo a la Ley para la Transparencia y Ordenamiento de los Servicios Financieros (LTOSF).

Aspectos que se destacan de la Reforma Financiera

Una de las novedades es la creación del Buró de Entidades Financieras, la eliminación de las cláusulas abusivas en los contratos de adhesión, la eliminación de las ventas atadas, así como una mejor regulación y control de los despachos de cobranza.

Con la creación del Buró de Entidades Financieras, los usuarios podrán contar con información sobre productos, comisiones, sanciones, reclamaciones, prácticas, normativa recomendaciones y resoluciones de las instituciones financieras, a efecto de que puedan decidir lo que mejor se adapte a sus intereses. Dicha información se difundirá en el portal de Internet de CONDUSEF y, a su vez, las instituciones tendrán la obligación de darlo a conocer en sus páginas web y en sus sucursales.

En cuanto a las cláusulas abusivas en los contratos de adhesión que utilizan las entidades financieras con sus clientes, la CONDUSEF podrá ordenar, mediante un procedimiento ágil y con la aprobación de la Junta de Gobierno, que se eliminen de los contratos aquellas cláusulas contrarias a la buena fe, que causan un desequilibrio en los derechos y obligaciones de las partes, en detrimento de los usuarios.

También se prohibirán las ventas atadas o condicionadas de productos o servicios financieros a la contratación de otro producto o servicio financiero, dejando en última instancia la decisión de contratación al usuario cuando éstas sean empaquetadas. Esta situación deberá estar contenida en los contratos de adhesión, así como en la publicidad.

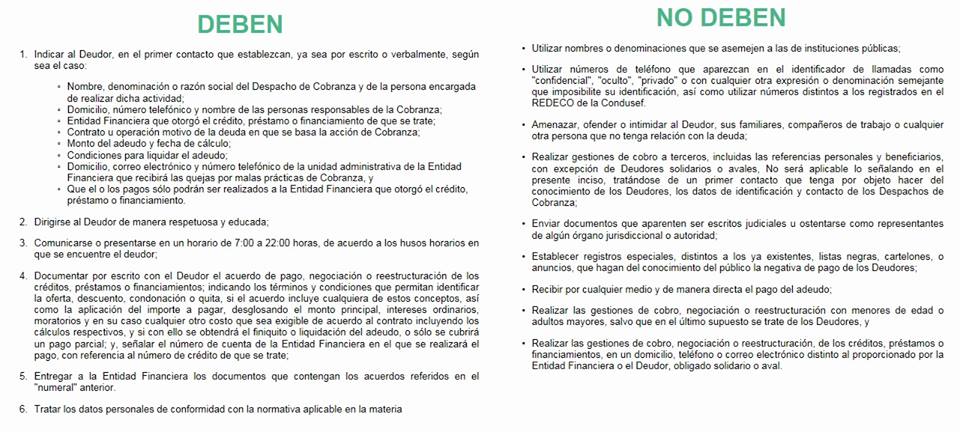

Asimismo, la CONDUSEF podrá poner orden en la gestión de cobranza directa o a través de los despachos especializados con el fin de eliminar algunos de los problemas más frecuentes a que se enfrentan los deudores de las instituciones financieras como son los abusos y malos tratos.

En estas condiciones, ahora la CONDUSEF está facultada para reglamentar la operación de esas entidades especializadas en cobranza, determinando lo que deben y no deben hacer, como podría ser

- El que las instituciones financieras tengan a disposición de sus clientes, los datos suficientes de identificación de los despachos externos (nombre del despacho, dirección y sus teléfonos), así como de aquellos que apoyen en las operaciones de negociación y reestructuración de créditos.

- Que supervisen constantemente las actividades realizadas por despachos, así como el estado de los reclamos presentados, a fin de dar mayor certeza y claridad en estos procesos.

De igual manera, se pugnará para que se observen las siguientes conductas de cobranza:

- La persona que lo realice se deberá identificar, proporcionando, nombre completo y empresa para la que trabaja o representa.

- Quedará prohibido el envío de documentos que aparenten ser escritos judiciales o hacerse pasar como representantes de órgano jurisdiccional u otra autoridad con el fin de amedrentar al deudor.

- No estará permitido enviar comunicaciones a terceros, con excepción de deudores solidarios o avales, en las que se dé cuenta del incumplimiento de pago.

- No se deberán realizar visitas ni llamadas telefónicas al domicilio del cliente en determinado horario.

- No se deberá hacer uso de lenguaje obsceno o de palabras altisonantes, acosar o amenazar al establecer comunicación con el cliente, familiares o compañeros de trabajo.

- Asimismo, no se deberán utilizar cartelones, anuncios o cualquier medio impreso, en los que se haga referencia al adeudo.

Veamos cada uno de los puntos más importantes:

Cláusulas abusivas e ilegales en contratos

En la mayoría de los casos, los usuarios de instituciones financieras en México sienten que los bancos pisotean sus derechos y abusan de su poder.

Sin embargo, también es necesario comentar que por lo general, el público antes de contratar un producto, no revisa las condiciones del contrato y elige la opción que más le conviene por lo que le terminan por decir en la sucursal bancaria, pero pocas veces leen los papeles que firman y en especial, la letra pequeña.

A partir del 7 de febrero de 2015, entraron en vigor las Disposiciones de carácter general en materia de Cláusulas Abusivas contenidas en los Contratos de Adhesión de las Instituciones Financieras.

La CONDUSEF pone a disposición del público una sección en su página web donde informa a los usuarios sobre las cláusulas ilegales (contrarias a la norma), así como las cláusulas abusivas (afectan el patrimonio del cliente pero no son contrarias a derecho) que contienen los contratos de adhesión utilizados por las instituciones financieras, sobre todo en productos de crédito.

Estas son las disposiciones de carácter general en materia de cláusulas abusivas contenidas en los contratos de adhesión.

¿Qué bancos no cumplen?

A julio de 2015 se han iniciado 289 procesos de sanción debido a la aplicación de cláusulas abusivas por parte de instituciones financieras, con multas que superarían los 41 millones de pesos.

Las sanciones irían de los 10 millones 444 mil 900 a 41 millones 779 mil 600 pesos, por irregularidades que fueron detectadas gracias a las mejoras al micrositio de la página web de la institución.

De las 122 cláusulas abusivas detectadas entre los bancos, Banorte registra 57 por ciento, seguida por Bancomer con 11 por ciento y Afirme con 8.0 por ciento, en tanto que Banamex, Inbursa y Multiva eliminaron las cláusulas detectadas con anterioridad.

¿Qué es una cláusula abusiva?

Se trata de cualquier estipulación, término o condición establecida en los contratos de adhesión relacionados con tasas de interés, comisiones o cualquier otro concepto que implique la contraprestación recibida por la institución financiera y que afecte derechos y obligaciones entre las partes en perjuicio del usuario.

A su vez, precisa, el contrato de adhesión es el documento elaborado unilateralmente por las instituciones financieras para establecer en formatos uniformes para la contratación de uno o más productos, operaciones o servicios con usuarios, en el entendido de que estos últimos no podrán negociar dichos términos y condiciones.

Son cláusulas abusivas las que limiten injustificadamente el ejercicio de los derechos del usuario y le impongan obligación de acreditar con pruebas las operaciones, movimientos o pagos efectuados a la propia institución financiera.

Asimismo, las que permitan a la institución financiera terminar un contrato de adhesión sin notificación previa y le impliquen la renuncia del usuario al derecho de ser resarcido o reembolsado de cualquier erogación que corresponda a la misma.

Son Cláusulas Abusivas las que se ubiquen en los siguientes casos y supuestos:

I. En cualquier tipo de Contratos de Adhesión, cuando:

a) Limiten injustificadamente el ejercicio de los derechos del Usuario;

b) Impongan al Usuario la obligación de acreditar con pruebas las operaciones, movimientos o pagosefectuados a la propia Institución Financiera, salvo cuando en la contabilidad o registros de operación deesta última no obren dichas operaciones, movimientos o pagos;

c) Establezcan obligaciones indeterminables para el Usuario, en caso de incumplimiento de éste alContrato de Adhesión;

d) Permitan a la Institución Financiera terminar un Contrato de Adhesión sin notificación previa;

e) Establezcan como causal de terminación anticipada del Contrato de Adhesión, la conclusión de otrarelación contractual o la realización de actos no vinculados directamente con las obligaciones del Usuarioconvenidas en el contrato, salvo que se trate de actos que deriven de un incumplimiento de obligacionescrediticias;

f) Impliquen la renuncia del Usuario al derecho de ser resarcido o reembolsado de cualquier erogaciónque corresponda a la Institución Financiera, o

g) Permitan la modificación, restricción o ampliación de lo pactado en el Contrato de Adhesión, sin elconsentimiento del Usuario, salvo que sea en beneficio del mismo.

II. En contratos de Créditos de Nómina, cuando:

a) Establezcan como causal de vencimiento anticipado del crédito, la cancelación de la cuenta dedepósito en la que el acreditado recibe su nómina;

b) Establezcan como causal de vencimiento anticipado del crédito, que el acreditado termine con larelación laboral existente al momento de la firma, o

c) Establezcan que la acreditación del pago será hasta el momento en que el patrón realicelatransferencia de los recursos a la Institución Financiera, sin señalar un plazo cierto paratal acreditación.

III. En contratos de Créditos Comerciales, cuando:

a) Establezcan que la Institución Financiera unilateralmente podrá realizar modificaciones a la forma depago establecida en el Contrato de Adhesión;

b) Prohíban en general la contratación de cualquier otro tipo de crédito durante la vigencia del contrato olimiten la movilidad del crédito, o

c) Trasladen al Usuario obligaciones que no deriven de manera directa del contrato celebrado, sino quecorresponda cumplir a la Institución Financiera por actos o requisitos establecidos por la Secretaría deHacienda y Crédito Público, el Banco de México, la Comisión Nacional Bancaria y de Valores y cualquierotra autoridad.

IV. En contratos de Crédito Simple, en Cuenta Corriente o Revolventes, cuando:

a) Establezcan el cargo de adeudos vencidos en cuentas de depósito, sin que se indique el plazo en elque se realizará el cargo ni el saldo por el cual se hará el cargo;

b) Establezcan la autorización irrevocable para cargar las parcialidades del crédito en cualquier cuentade nómina o de depósito a nombre del Usuario contratada con otra Institución Financiera;

c) Establezcan que el acreditado debe avisar con antelación a la Institución Financiera la realización deun pago anticipado total o parcial del crédito;

d) Establezcan que los pagos anticipados o adelantados se aplican a discreción de laInstituciónFinanciera;

e) Restrinjan o limiten la disposición de saldos existentes en las cuentas de depósito que el acreditadotenga abiertas con la Institución Financiera, mientras el crédito esté vigente, excepto cuando los recursosdepositados en la cuenta se hubiesen otorgado en garantía;

f) Establezcan que la acreditación del pago con cheque será hasta el momento en que la InstituciónFinanciera dé por cumplido el pago, sin determinar una fecha cierta, o

g) Establezcan como causal de vencimiento anticipado el incumplimiento de otros créditos celebradoscon un tercero ajeno al grupo financiero.

V. En contratos de Depósito a la Vista o Cuentas de Ahorro, cuando:

a) Establezcan el cargo de adeudos vencidos, sin que se indique el plazo en el que se realizará el cargoni el saldo por el cual se hará el cargo;

b) Establezcan la autorización expresa del Usuario para cargar en su cuenta de depósito, el saldo de loscréditos u otros productos que haya contratado con la Institución Financiera o con integrantes de su grupofinanciero, sin indicar los plazos y saldos a considerar para efectuar dichos cargos;

c) Establezcan que el pago de cualquier adeudo será garantizado por la cuenta de depósito y por lascantidades depositadas en ella, para que la Institución Financiera pueda restar de sus depósitos, sinnecesidad de aviso previo, las cantidades vencidas y no pagadas, salvo que se trate de prenda en efectivoprevista en el artículo 336 Bis de la Ley General de Títulos y Operaciones de Crédito;

d) Establezcan que, en caso de incremento en el capital social de la Institución Financiera, se autorice elcargo sobre los depósitos para cubrir el capital social restante cuando el depositante sea socio de lamisma, sin mencionar que será una vez que haya vencido el plazo máximo que fija la asamblea general desocios para acreditar el pago total que le corresponde como socio, o

e) Establezcan el traspaso de la cuenta del Usuario a otra Institución Financiera sin previo aviso.

VI. En contratos de seguros, cuando:

a) En el caso de pólizas individuales, se condicione la indemnización de un siniestro procedenteocurrido durante la vigencia de la póliza a que la póliza se encuentre vigente al momento de lareclamación.

VII. En contratos de seguro de vida, cuando:

a) Limitan la continuidad de la cobertura de fallecimiento, cuando hayan procedido los beneficiosadicionales de accidentes o invalidez, siempre y cuando para dichos beneficios se haya pagado una primaindependiente, y no sean alternativos, o

b) Excluyan de los seguros que amparan muerte accidental, la que derive de actos dolosos cometidosen contra del asegurado, siempre y cuando éste no sea sujeto activo de delito, o no sea el provocador.

VIII. En contratos de seguro de accidentes personales, cuando:

a) Excluyan de los seguros que amparan muerte accidental, la que derive de actos dolosos cometidosen contra del asegurado, siempre y cuando éste no sea sujeto activo de delito, o no sea el provocador, o

b) Excluyan las enfermedades o padecimientos preexistentes sin que exista previamente un diagnósticode que dicho padecimiento o enfermedad va a derivar en una invalidez durante la vigencia de la póliza.

¿Qué deben hacer los bancos ante estas cláusulas?

La CONDUSEF ha solicitado a las instituciones financieras realizar los cambios procedentes en un plazo no mayor a 15 días hábiles, en caso de no hacerlo, son turnadas al área legal para determinar la sanción correspondiente.

Prohibición de ventas atadas en contratación de productos financieros

Tras la puesta en marcha de la Reforma Financiera, la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), tiene nuevas atribuciones.

Una de las novedades es que los usuarios de servicios financieros gozarán de un beneficio que hasta el momento los perjudicaba, ahora quedan prohibidas las ventas atadas en la contratación de algún producto o servicio financiero.

A partir del 10 de Abril de 2014 existe la prohibición de condicionar la venta o contratación de operaciones o servicios financieros a la contratación de otra operación o servicio.

¿Qué operaciones quedan prohibidas?

- Cuentas de Depósito. Ninguna institución financiera podrá obligarte a contratar el servicio de Banca por Internet al abrir una cuenta de depósito.

- Pagaré liquidable al vencimiento. En la contratación de este tipo de instrumentos de ahorro, ya no se podrá condicionar la apertura de una cuenta de depósito, como cuenta eje, con determinada institución.

- Créditos al consumo. En el caso de los Créditos de Nómina, se prohíbe la condicionante de contratar un determinado seguro de vida y/o de desempleo para solicitar este tipo de créditos. Es decir, el cliente podrá hacerlo con la institución que más le convenga.

- Crédito automotriz. Ya no se podrá obligar al cliente a contratar el seguro de vida con incapacidad total y permanente, así como el aseguramiento del vehículo con el mismo grupo financiero o la aseguradora que tiene convenio con la institución otorgante del crédito. Es decir, el cliente podrá hacerlo con la institución que más le convenga.

- Créditos garantizados a la vivienda. Al adquirir una vivienda, ya no te podrán obligar a contratar una cuenta de cheques para realizar los depósitos de los pagos, la contratación de seguros de vida con incapacidad total o permanente, así como seguros de daños sólo con la aseguradora perteneciente al grupo financiero. Es decir, el cliente podrá hacerlo con la institución que más le convenga.

¿Qué sucede si continúan ofreciendo las ventas atadas?

Estas prácticas serán sancionadas por la Ley para la Transparencia y Ordenamiento de Servicios Financieros y su incumplimiento podría tener una sanción que iría desde los 4 mil y hasta los 20 mil salarios mínimos, para lo cual los usuarios podrán presentar su reclamación ante esta Comisión Nacional.

Malas prácticas de despachos de cobranza

Otra de las nuevas atribuciones que tiene la Condusef tras la Reforma Financiera es la de actuar ante las malas prácticas de despachos de cobranza en contra de los deudores.

Frente a esta situación, la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) aplica nuevas reglas en beneficio de los usuarios.

A partir de 2015, el horario en que pueden llamar para cobrar va desde las 7 de la mañana a las 10 de la noche.

En la propuesta se anexaron comentarios del Banco de México, como que se incluyan las actividades que pueden realizar los despachos de cobranza como son requerir el pago, así como negociar y reestructurar créditos.

También, precisar que el deudor deber haber incurrido en mora con respecto al pasivo que tenga con la entidad financiera, para poder ser sujeto de cobranza, así como homologar la periodicidad con la que las entidades financieras deberán actualizar la información contenida en el Registro de Despachos de Cobranza (REDECO).

Con la finalidad de dar certidumbre a los deudores, las instituciones financieras deberán brindar información puntual a sus clientes sobre los despachos de cobranza con los que trabajan, desde su razón social, teléfonos, domicilio y los nombres de los agentes correspondientes.

¿Cuáles son las quejas de los usuarios en lo que se refiere a las conductas de los despachos de cobranza?

Las llamadas telefónicas a deshoras, el demandar el pago de la deuda a menores de edad o adultos mayores, el uso de conductas agresivas y de palabras altisonantes, e incluso el amenazar con cárcel a los deudores, son prácticas de muchos despachos de cobranza, con lo que actúan al margen de los códigos de conducta.

¿Cuáles son las nuevas atribuciones que tendrá Condusef frente a los despachos de cobranza?

Ahora, la CONDUSEF regulará frente a los despachos de cobranza, a través de las instituciones financieras que los contraten para recuperar adeudos.

La elaboración y vigilancia de esta regulación le corresponde a la CONDUSEF, para lo cual se trabaja en un proyecto que busca reducir y en lo posible erradicar dichas prácticas inadecuadas, tanto por lo que se refiere a la propia gestión de cobranza, como a las operaciones de negociación y reestructuración de créditos.

Las instituciones financieras deberán brindar información puntual a sus clientes de los despachos de cobranza con los que trabajan, desde su razón social, teléfonos, domicilio, y los nombres de los agentes de cobranza.

Los despachos de cobranza deberán reportar a la institución financiera el número, motivo y situación que guardan las quejas recibidas con motivo de sus gestiones, con un plazo perentorio para desahogarlas.

La nueva regulación también buscará evitar las amenazas, el uso simulado de instrumentos legales o documentos públicos que informen la situación del deudor, al igual que el uso de nombres que puedan confundirse con órganos judiciales, y hablar con menores de edad o con adultos mayores que no sean los deudores.

Las instituciones financieras deberán supervisar el comportamiento de sus despachos de cobranza en relación al cumplimiento de todas estas reglas y, en caso de la gravedad o repetición de los incumplimientos, las instituciones los podrán sancionar o incluso cancelar el convenio de prestación de servicios.

La CONDUSEF tendrá información periódica por parte de las instituciones financieras respecto de la actuación de los despachos de cobranza, incluyendo las medidas de corrección adoptadas, así como de los convenios cancelados.

Considerando que en la práctica también se dan operaciones de cesión o venta de cartera de las entidades financieras, se busca obligar a que los cesionarios o compradores también cumplan con los estándares establecidos, mediante su incorporación en los contratos, con lo cual se dará mayor seguridad a los deudores.

Quejas a Despachos de Cobranza

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), a través de su Registro de Despachos de Cobranza (REDECO), ha recibido más de 5 mil 720 quejas en contra de los Despachos de Cobranza que gestionan la cartera de la instituciones de Banca Múltiple, durante el primer trimestre de 2016, lo que equivale al 30% de lo registrado durante todo el 2015 (18,544).

La institución que ha registrado el mayor número de quejas durante el primer trimestre de 2016 es Santander con 1,180, seguida de Banco Nacional de México con 967, BBVA Bancomer con 916 y Banco Mercantil del Norte con 750.

- Banco Nacional de México 967 quejas

- Banco Santander 1,180

- BBVA Bancomer 916

- Banco Mercantil del Norte 750

- Scotiabank Inverlat 200

- HSBC México 351

- Banco Azteca 551

- Banco Ahorro Famsa 199

- Otros Bancos 606

En las quejas se incluyen las de SOFOM E.R. vinculadas a bancos.

Los despachos con mayor número de quejas son: Muñoz y Asociados S.A. de C.V., Servicios Técnicos de Cobranza S.A. de C.V.; y Consorcio Jurídico de Cobranza Especializada S.A. de C.V.

¿Qué despachos de cobranza no están registrados?

Entre los despachos que se han identificado fuera de registro se tienen por ejemplo: Bufete Santillán, Rocha, Bermúdez S.C., Administrador Grupo SAC S.A de C.V., Corporativo Legal, ACP Abogados que gestionan cartera para BBVA Bancomer; Mda Monetización de Activos Uno, S.A. DE C.V., Profesionales en Recuperación, Amortizaciones, que llevan a cabo cobranza para HSBC; Abogados ACP.SC., Despacho Especialista en Recuperación Urgente, Ortiz, Troyo, García y Asociados que realizan gestiones de cobro para SCOTIABANK, entre otros.

¿Cómo presentar una queja?

Por ello la CONDUSEF te recomienda que si eres objeto de acciones de cobranza indebida, de malos modos, o fuera de los horarios permitidos, utilices el REDECO para presentar tu queja, para ello toma en cuenta las siguientes recomendaciones:

- Ingresar a la página de CONDUSEF y localizar el sitio REDECO; al ingresar se desplegará el botón para presentar tu queja.

- Identifica a la entidad financiera con la que tienes o dice tener algún tipo de problema derivado de un crédito, ya que si no pones su denominación, no podrá ser turnada la queja a ninguna institución.

- Es recomendable también ubicar al despacho de cobranza que estableció contacto contigo, es su obligación identificarse, así como el nombre del cobrador, ya que un mismo despacho puede prestar sus servicios a diversas instituciones financieras.

- Debes ser muy puntual en seleccionar la causa o causas motivo de tu queja, ya que la institución deberá responder lo que proceda en función de cada una de ellas.

- Te recomendamos que si la respuesta que te dé la institución financiera no responde al motivo de la queja o no te satisface, puedes acercarte a alguna de nuestras delegaciones para iniciar el proceso de conciliación respectivo. Haz valer tus derechos como usuario de productos y servicios financieros.

¿Cómo funciona el Título Ejecutivo?

Una de las nuevas facultades que le otorgó la Reforma Financiera, a la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), es la posibilidad de emitir un Título Ejecutivo.

¿Qué es un Título Ejecutivo?

Un Título Ejecutivo es un documento que de acuerdo al artículo 1391 del Código de Comercio trae aparejada ejecución, es decir, que con su sola presentación ante la Autoridad Judicial se puede solicitar el embargo de bienes para que el monto reclamado quede garantizado al usuario.

Antes de la aprobación de la Reforma Financiera, la Ley no le permitía a CONDUSEF la emisión de este tipo de instrumentos jurídicos. Sim embargo, ahora ya es posible utilizar esta herramienta.

El caso testigo es como consecuencia de la reclamación de un Usuario por el indebido pago de un cheque que desconoció haber firmado; después de haberse llevado a cabo el procedimiento que marca la Ley, el reclamante obtuvo el pago por parte de la institución bancaria del importe del documento que supuestamente había firmado y que indebidamente la Institución Financiera pagó en su sucursal.

La CONDUSEF está en la posibilidad de utilizar este mecanismo previsto en la ley y podría durante el presente año, presentar aproximadamente 600 Títulos Ejecutivos tan sólo por esta causa en contra de varias instituciones bancarias, entre las cuales destaca Banamex, Bancomer, Banorte, HSBC y Santander.

¿Cómo puedo contactarme con CONDUSEF para registrar una queja sobre una entidad financiera de ahorro para compra de casas como FIRME PLUS?

En el Centro de Atención Telefónica (CAT):

– 01 800 999 8080, lada sin costo desde cualquier parte del país para obtener información, asesorías e incluso iniciar un proceso de queja.

– 53 400 999, para el Distrito Federal y zona metropolitana, con las mismas funciones.

Por correo electrónico [email protected] Formulario para envio de correo.

En Oficinas Centrales:

– Av. Insurgentes Sur No. 762, Col. Del Valle, Delegación Benito Juárez, C.P. 03100, México, D. F.

– Delegaciones regionales y metropolitanas.